BIC de fevereiro analisa o mercado de crédito e os dados da indústria no fechamento de 2022

Em fevereiro foram conhecidos dados referentes à conclusão do desempenho de 2022

A Carta de Abertura de fevereiro analisa o mercado de crédito em 2022 e aponta as expectativas para o setor em 2023. Confira abaixo trechos dessa Carta e acesse aqui a versão completa do texto, que é complementada com o BOX 1 do documento.

De acordo com os dados do Banco Central, o saldo da carteira de crédito no Brasil fechou o ano com R$ 5,3 trilhões, acréscimo nominal de 14,0% frente a 2021 – ou 7,7% descontado o efeito inflacionário. Deste montante, o crédito às empresas totalizou R$ 2,1 trilhões e o crédito às famílias atingiu R$ 3,2 trilhões, com altas no ano de 9,3% e 17,4%, respectivamente. Essas variações positivas estão correlacionadas com as medidas de estímulos ao crédito adotadas em 2022, como a Lei nº 14.431, de 3 de agosto de 20221, as linhas de crédito do Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) e a reabertura do Peac (Programa Emergencial de Acesso a Crédito).

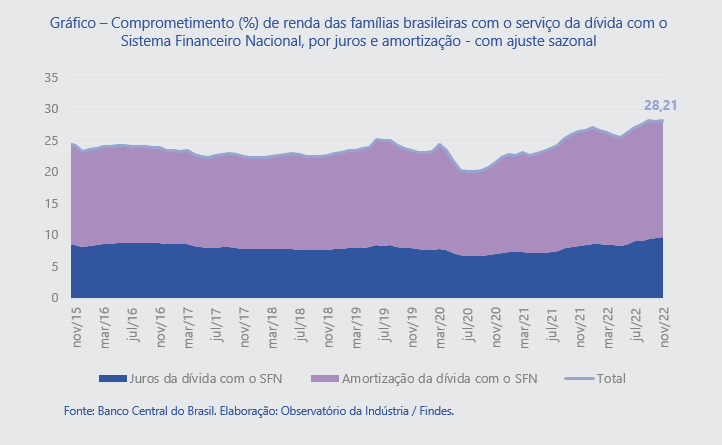

No que diz respeito ao nível da capacidade de pagamento dessas carteiras de crédito, tanto a inadimplência das famílias quanto a das empresas finalizaram 2022 acima do observado para o ano 2021. Embora os números do Banco Central para a inadimplência estejam abaixo de máximas históricas, o fato que chama a atenção é o percentual que as famílias comprometem de suas rendas para realizar os pagamentos das dívidas com o Sistema Financeiro Nacional (SFN) (Gráfico abaixo), o que acaba acarretando em desdobramentos socioeconômicos.

O comprometimento da renda das famílias com as dívidas com o SFN chegou a uma média mensal de 28,2% em novembro de 2022 (último dado disponibilizado pelo Banco Central), maior patamar da séria histórica iniciada em 2005. Deste montante, 9,7 p.p. dizem respeito ao pagamento de juros da dívida, cuja parcela sobre a renda mensal também configura o maior valor dessa série histórica.

Como consequências econômicas desse quadro de endividamento elevado estão a diminuição do bem-estar das famílias e a influência negativa sobre o crescimento da economia, via impactos na capacidade de consumo.

Além da redução do nível de consumo, o nível de endividamento elevado impede, em certa medida, que novas concessões de crédito sejam celebradas ou que a concessão de crédito, no atual cenário de juros altos, ocorra com condições de financiamentos mais restritas, podendo provocar uma restrição do acesso ao crédito para as novas demandas. Neste contexto, o setor financeiro tende a exigir um prêmio maior para emprestar às famílias.

Com relação às empresas, outro agente tomador de crédito além das famílias, a taxa de inadimplência das pessoas jurídicas se encontra em um menor patamar do que a da primeira. No entanto, as perspectivas para 2023 também são de contração na demanda por crédito, pois a persistência da taxa de juros em elevado patamar encarece o crédito e desestimula novas contratações. Como consequência, as empresas tendem a realizar menos investimentos e, assim como ocorre com as famílias, esta redução de investimento pode gerar uma desaceleração sobre o crescimento do PIB.

Pela perspectiva dos agentes que concedem o crédito, as expectativas para 2023 também não estão favoráveis à expansão do mercado de crédito durante o ano. Os resultados dos principais bancos com operação no Brasil divulgados no início de 2023 (com base no exercício de 2022), sinalizaram que as instituições aumentaram os níveis de provisões.

Vale ressaltar que esse aumento de provisão é uma tendência observada desde meados de 2022, devido, principalmente, a uma piora nas avaliações das instituições sobre a inadimplência das pessoas físicas e das micro e pequenas empresas. Mas o cenário projetado pelos bancos para 2023 teve um elemento de incerteza a mais, que foi o anúncio turbulento das Americanas em janeiro desse ano. Esta que é uma das maiores empresas do segmento do varejo do país, havia estimado para baixo o montante das dívidas, anunciando que o valor dessas rubricas se encontrava em R$ 43 bilhões, patamar bem acima dos R$ 20 bilhões anunciados anteriormente.

Neste ínterim, as expectativas para 2023 apontam para um menor dinamismo do mercado de crédito em 2023, puxada tanto pelo lado da demanda – famílias endividadas e crédito encarecido pelos juros – quanto pelo lado da oferta – bancos aumentando as provisões.

Veja também os destaques das análises dos indicadores conjunturais da indústria apresentados na edição do BIC de Fevereiro:

• Em 2022, a produção física da indústria capixaba recuou -8,4%, enquanto a da indústria nacional contraiu -0,7%.

• O destaque positivo ficou por conta da atividade de papel e celulose, cuja produção no Espírito Santo avançou 7,3%.

• O saldo da balança comercial da indústria do estado fechou 2022 com déficit de US$ -1,1 bilhão, devido, principalmente, ao expressivo avanço de 45,2% no valor das importações do setor frente a 2021.

• A cotação do petróleo Brent e WTI acumularam altas de 38,7% e 37,4% em 2022.

• A inflação ao produtor nacional acumulou alta de 3,1% em 2022, patamar abaixo do verificado em 2021 (28,5%).

• No mercado de trabalho, a indústria geral e a indústria da construção responderam por 10,7% e 11,2%, respectivamente, das novas vagas de emprego formal geradas na economia do Espírito Santo em 2022.

Sobre o(a) editor(a) e outras publicações de sua autoria

Jordana Teatini

Economista pela UFJF, mestre em Economia pela UFES. Atua como Analista de Estudos e Pesquisa na Gerência de Estudos Econômicos, realizando análises conjunturais e pesquisas com foco nas áreas de Economia Industrial e Inovação.